Osnovna sredstva

Video: Lekcija broj 13. Osnovna sredstva. osnovna sredstva

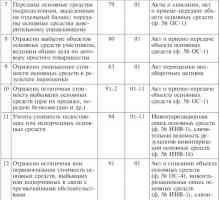

Postoji ravnoteža ove tačke, koja se zove "Stalna sredstva". To uključuje različite ekonomske sastav sredstava koji se odnose na manje likvidnih sredstava, korisnost koja je prikazana za nekoliko godina. U ovom dijelu, identifikovali brojne ravnoteže grupa, odnosno nematerijalne imovine (prava intelektualnog vlasništva, kao i raznim patentima, robne marke sve vrste dozvola, pa čak i dobre volje organizacije). Prema tome, stalna sredstva su navedene bez fizičkog osnovi, kao takva, ali, u isto vrijeme, je od velike vrijednosti.

U narednom poglavlju članka su "Osnovna sredstva". To uključuje zemljište, zgrade, vozila, opreme i drugih osnovnih sredstava preduzeća ili organizacije. Ovde se odražava materijalni deo, koji je postao sastavni dio radnog naroda. Ove stalna sredstva prenesu svoje vrijednosti proizvedene robe postepeno, tokom vremena, u mjeri u kojoj habanja.

I na kraju, treći članak - "Izgradnja u toku". To uključuje sve podatke o troškovima izgradnje, odnosno rezervne opreme, troškove formiranja osnovnih sredstava i mnoge druge kapitalnih izdataka za izgradnju.

Investicije u osnovna sredstva koja ostvaruju prihod

Ovo je preostala vrijednost imovine, koju je kupio da mu dostavi za naknadu za razne organizacije za privremeno korištenje i posjedovanje imovine za profit. Dugoročne investicije Oni rade, uglavnom u podružnice i pridružena društva i druge organizacije.

Osim toga, dugoročne investicije su i krediti koje pružaju organizacije. U 2003. godini, uveli smo članak "Odložena poreska sredstva". On sadrži informacije u skladu sa AR-18/02. The "Odgođena porezna imovina" pokazatelj je derivat razlike. U skladu sa AP-18/02 potraživanja 8, privremene razlike su troškovi i prihodi koji stvaraju čini dobit period od jedne računovodstva ili gubitak i u ostalim periodima formiranju poreske osnovice za poreza na dohodak. Nakon prijema razlika se može shvatiti da je dobit od poslovanja u izvještajnom periodu, koja je formirana na osnovu računovodstvenih načela, manji profit, koji se priznaju u poreskom računovodstvu.

Ostali STALNA sredstva

U ovom članku, možemo pokazati oprema i alati koji se ne pojavljuju u člancima 1. sekcija bilansa. U nizu 08 može se odraziti troškovi "Investicije u osnovna sredstva", Što predstavlja stečena nematerijalna sredstva koja nisu puštena u rad krajem godine.

Video: U definiranje karakteristika performansi preduzeća

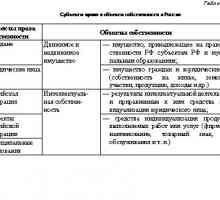

U drugom dijelu članka opisuje obrtna sredstva - ulaganja u objekte i njihova upotreba u okviru jednog proizvodnog ciklusa ili kalendar za kratko vrijeme, a naročito ne više od jedne godine. Obrtna sredstva u većini poduzeća su od ključnog značaja, jer oni stvaraju krajnji rezultat aktivnosti ovih preduzeća.

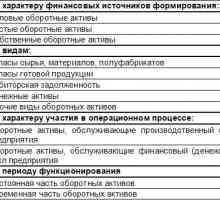

"Zalihe" jednu od sljedećih grupa je grupa bilansa stanja. To prikupljenog materijala u cirkulaciji sredstva koja se evidentiraju u bilansu stanja odgovarajući članovi (materijala i sirovina, kao i druge slične vrijednosti).

Takođe, fiksna rezerve sirovina za glavne i pomoćnih materijala. Na primjer, rezervnih dijelova, kupio polu-gotovih proizvoda, komponente i druge materijalne vrijednosti, koji su navedeni na računu 10 "materijala". To bi izgledalo kao upravljanje ne-obrtnih sredstava.

Analiza cirkulacija obrtnih sredstava i njegov značaj za procjenu financijske stabilnosti

Analiza cirkulacija obrtnih sredstava i njegov značaj za procjenu financijske stabilnosti- Profitabilnost vlastitih sredstava za evaluaciju efikasnosti kompanije.

- Povratak na osnovna sredstva - pokazatelj efikasnosti njihovog korištenja

- Likvidnost i solventnost preduzeća: metodama analize.

- Kako odrediti profitabilnost osnovnih sredstava?

- Povrat na aktivu - važan pokazatelj efikasnosti proizvodnje

- Pokazatelji prometa obrtnih sredstava

- Kako su omjer gotovine pokazuje razinu solventnosti

- Stalna upravljanje imovinom kompanije i svoje poslovne aktivnosti

- Koja je bilans ooo?

- Što je amortizacija

- Obrtnih sredstava, njihovu suštinu i analize

Osnovna sredstva u 2011. godini

Osnovna sredstva u 2011. godini Nematerijalna imovina društva

Nematerijalna imovina društva Finansijska sredstva, njihova procjena i izbjegavanje rizika prilikom kupovine

Finansijska sredstva, njihova procjena i izbjegavanje rizika prilikom kupovine Imovine Društva i njihove klasifikacije

Imovine Društva i njihove klasifikacije Odlaganje osnovnih sredstava

Odlaganje osnovnih sredstava Koje su grupe osnovnih sredstava

Koje su grupe osnovnih sredstava Vrste imovine, pojam i suštinu.

Vrste imovine, pojam i suštinu. Klasifikatora osnovnih znači u praksi

Klasifikatora osnovnih znači u praksi Opštinske imovine

Opštinske imovine