Očekujemo brzo odnos i druge pokazatelje društva likvidnosti

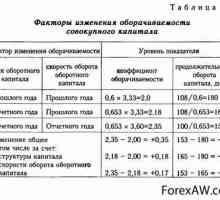

Kompanija je vrlo složen sistem, sa mnoštvom aktivnosti. Međutim, svaka od strana ove aktivnosti može biti jedan ili drugi način da se opiše, da bi bilo kakve zaključke ili da se neke odluke. Od posebnog značaja za analizu aktivnosti kompanije su pokazatelji njenog finansijskog stanja. Ovo stanje se može opisati iz različitih perspektiva, ali sada bih se fokusirati na likvidnost. Ova procjena se može izvesti ispitivanjem bilans stanja likvidnosti, i to je moguće - izračunavanjem koeficijenata, kao što su, na primjer, brzo odnos i slično. Ove metode se međusobno ne isključuju, tako da je potpuna i tačna analiza je bolje koristiti oba. Kao dio istog u ovom članku ćemo precizno fokusirati na obračun i analizu faktora.

Proračun ove grupe odnosa je odnos likvidnih sredstava u vrijednosti od kratkoročne obaveze. Prvi koeficijent karakterizira cijelu agregata adekvatnosti količina obrtna sredstva za rok otplate duga. U tom smislu, on je poznat kao mjera ukupnog (trenutno) likvidnosti. Očigledno je da su sve kompanije su različiti, tako da pokazatelji trenutni omjer oni se razlikuju. Međutim, tu je standardna vrijednost, na koje se preduzeće mora težiti. Izračunate omjer ne smije biti manji od jedne, ali ne više od dva. Donja granica nameće potreba za likvidnosti, dok je maksimalna - performansi. Drugim riječima, obrtna sredstva bi trebala biti dovoljna da isplati sve termin dug, ali to ne bi trebalo biti previše, jer u tom slučaju oni će se koristiti dovoljno efikasno.

Narednih indikator - brzo odnos. Njegova definicija je isključivanjem iz brojnik, odnosno iz tekućih sredstava, manje likvidna komponenta - akcija. Dakle, indikator "pojašnjava" zašto svoje drugo ime - profinjenosti koeficijenti likvidnosti. o načinu obračuna, može se zaključiti da je ova brojka ne može biti više od prethodnog. A to se određuje gornju granicu normalnog. Donja granica je tradicionalno prihvaćena kao jednaka jedan. brzo odnos može se navesti uključivanjem u obračun likvidnih sredstava i nelikvidna izuzetaka. Dakle, brojnik treba uzeti u obzir gotovih proizvoda, prodaje na prepaid osnovi, ali se mora oduzeti nelikvidnih investicija i potraživanja.

Ako je brojnik potpuno izbrisani iz manje likvidnih sredstava, a tu je i dalje samo apsolutno likvidnih sredstava, rezultat proračuna će biti stopa apsolutne likvidnosti. On daje naznaku udjela duga koji organizacija može odmah isplatiti. Za kompanije u Rusiji ovaj udio u najboljem slučaju iznosi 10%. U razvijenim ekonomijama, normalnog nivoa ovog pokazatelja se postići ako peti termina duga kompanije mogu odmah vratiti.

Ako će kompanija morati posegnuti za realizaciju rezervi spašavati novac za otplatu obaveza, u ovom slučaju ima smisla izračunati koeficijent likvidnosti kada prikupljanja sredstava. Utvrđeno je dijeljenjem suma raspoloživih zaliha dugoročne obaveze. Indikator normalno smije prelaziti 0,5, ali ne bi trebalo biti više od 0,7.

Nakon izračunavanje ovih pokazatelja treba analizirati. Svaka od njih može biti u granicama normale, ali je finansijska situacija mogla pogoršati. Takav zaključak može biti, na primjer, ako se brzo odnos u dinamici nekoliko godina, seli u jedan od granice normalnog raspona. Bilo koji negativni trendovi zahtijeva intervenciju i specifične odluke menadžmenta.

Absolute koeficijent likvidnosti - važan pokazatelj solventnosti društva

Absolute koeficijent likvidnosti - važan pokazatelj solventnosti društva- Analiza cirkulacija obrtnih sredstava i njegov značaj za procjenu financijske stabilnosti

- Profitabilnost vlastitih sredstava za evaluaciju efikasnosti kompanije.

- Povratak na osnovna sredstva - pokazatelj efikasnosti njihovog korištenja

- Proračun profitabilnost preduzeća: glavni pokazatelji.

- Likvidnost i solventnost preduzeća: metodama analize.

- Analiza radnog kapitala društva, njegove metodologije i indikatora

- Koje će mjere povećati likvidnost preduzeća

- Povrat na aktivu - važan pokazatelj efikasnosti proizvodnje

- Procjena likvidnosti i solventnosti društva.

- Pokazatelji prometa obrtnih sredstava

- Odnos kapitalizacije i njen obračun

- Kako su omjer gotovine pokazuje razinu solventnosti

- Društvo za upravljanje likvidnošću

- Koja je bilans ooo?

- Koeficijent korelacije - karakterističan korelacije model

- Obrtnih sredstava, njihovu suštinu i analize

Koeficijent likvidnosti

Koeficijent likvidnosti Ono što određuje postupak stečaja

Ono što određuje postupak stečaja Analiza dobiti i određivanje stabilnosti preduzeća

Analiza dobiti i određivanje stabilnosti preduzeća Promet imovine - jedan od najvažnijih faktora poslovnih aktivnosti

Promet imovine - jedan od najvažnijih faktora poslovnih aktivnosti