Troškovi proizvodnje u dugom roku, njihova priroda i utjecaj na dobit

Tokom dugog perioda rada iz različitih razloga, uslovi preduzeća, njena struktura resursa mogu se mijenjati. Scenariji ovih promjena mogu biti vrlo raznoliki, na primjer, firma može promijeniti obim proizvodnje, nabavku nove opreme, iznajmljivanje besplatno proizvodnih kapaciteta. Sve to u različitim stupnjevima utječe troškovi proizvodnje na duge staze. Na skali od promene u društvu određuje, odnosno, i razne vrste troškova.

Definitivno postoji obrazac zavisnost veličine troškova reformi. Na primjer, stalan porast kapaciteta objektivno podrazumijeva povećanje prosječnih ukupnih troškova. Kada se razmatra dugoročni prosječnih troškova, Obično se razlikuju ovisno o zoom, dok je njihova minimalna postavka pokazuje optimalne veličine proizvodnje. Postoji minimalna parametar koji određuje troškova proizvodnje te kompanije. To predstavlja najmanji obim proizvodnje, u kojima kompanija može smanjiti prosječne proizvodnje troškove na duge staze. Efikasnost u ovom utjelovljenje određuje odnos: što više kompanija proizvodi proizvode, manje će biti prosječni trošak.

Uspostavljanje optimalne vrijednosti troškova proizvodnje, na kojima se garantuje da pruža čvrstu stabilnost tržišta je jedan od glavnih zadataka svog poslovanja. Da ova odredba bi trebalo da bude održiva, neophodno je da shvate prirodu troškova, predstavljaju njihovu klasifikaciju strukture i znam kako vzaimootnosyatsya proizvodnih troškova i profita firme.

U većini Jednostavno rečeno, troškovi proizvodnje su sredstva koja se konzumira od strane preduzeća ili u procesu stvaranja tržišne proizvode. U tom kontekstu, svi troškovi proizvodnje u dugom roku treba smatrati plaćanje koriste faktora proizvodnje. To uključuje amortizaciju, plaćanje materijala, plate zaposlenih, i još mnogo toga. Na realizaciju proizvoda, prihodi kompanije, od kojih jedan dio ide za nadoknađivanje troškova povezanih s proizvodnjom, a drugi dio sredstava usmjeren na ono za što se organizuje proizvodnju.

Moderni ekonomisti-istraživači smatraju da troškovi proizvodnje u dugom roku iz aspekta preduzetnika, a ne onako kako bi trebalo, na primjer, marksističkog tumačenja. Prema savremenom pristupu, ovi troškovi se razlikuju od onih koji su povezani sa unaprijed kapitala i predstavljaju samo one troškove koji nastaju prilikom proizvodnje ovog konkretnog proizvoda.

Video: Ekonomski rast: suština, priroda rasta i metode njenog mjerenja. lekcija 32

troškovi distribucije predstavljaju troškove prodaju robe. Oni su klasifikovani kao čisti (koji su direktno vezani za proces prodaje) i dodatnih (koji se odnose na infrastrukturu, u kojoj se proizvod pruža implementacije). Imajte na umu da dodatna, kao takav, ne povećavaju nabavne vrijednosti i mogu se iskoristiti samo nakon prodaje komercijalnih proizvoda potiče iz dobiti preduzeća. Osim toga, ovi troškovi se nazivaju jer su objektivni dodatak neto dobiti. Trenutnoj fazi razvoja ekonomije proizlazi iz činjenice da je kompanija ili firma očekuje da će dobiti prihode od bilo koje i sve troškove koje mogu imati u svom poslovanju u cilju pružanja zajamčena pozitivan razvoj poslovanja i stabilnost tržišta u kontekstu rastuće konkurencije.

Obračun troškova proizvodnje

Obračun troškova proizvodnje Strateško planiranje u poduzeću: kako možemo povećati obim proizvodnje?

Strateško planiranje u poduzeću: kako možemo povećati obim proizvodnje?- Konkurentnosti preduzeća i analizu troškova proizvodnje

- Troškovi proizvodnje i troškovi proizvodnje: uvod u najvažniji ekonomski koncepata.

- Metode obračuna troškova proizvodnju

- Troškovi proizvodnje u kratkom roku, njihova suština i relevantnost.

- Kako voditi evidenciju za troškove proizvodnje

- Računovodstvo troškova primarne proizvodnje i performanse plana preduzeća

- Procjenjuje se troškovi proizvodnje i njen značaj za preduzeće

- Klasifikacija troškova proizvodnje

- Kako analizirati prihoda i profitabilnosti preduzeća?

- Mi smo odredili troškovi marginu za evaluaciju efikasnosti proizvodnje

- Analiza troškova proizvodnje

- Rezerve za smanjenje troškova proizvodnje na području nematerijalnih faktora proizvodnje

- Dobit od prodaje proizvoda i načina da se poveća

Troškovi proizvodnje - vrste i prirode

Troškovi proizvodnje - vrste i prirode Troškovi: vrste, komponente, razlike

Troškovi: vrste, komponente, razlike Pričajmo o troškovima troškova formule i ono što oni koriste

Pričajmo o troškovima troškova formule i ono što oni koriste Obračun troškova proizvodnje - Definicija i metode

Obračun troškova proizvodnje - Definicija i metode Ključni ekonomski pokazatelji preduzeća - puni trošak proizvodnje

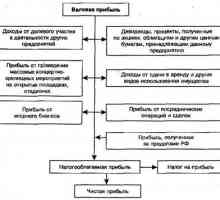

Ključni ekonomski pokazatelji preduzeća - puni trošak proizvodnje Što je bruto dobit

Što je bruto dobit