Procjena likvidnosti i solventnosti društva.

Video: Procjena bilansa likvidnosti. Ždanova, Vasily

solventnost analiza i likvidnost organizacije je jedan od važnih aspekata svoje finansijsko stanje. Ova analiza se vrši pomoću određenih dugo uspostavljene metode koje omogućavaju relativno brzo izvršiti proračune i napraviti određene zaključke.

Video: Predavanje 21: Analiza likvidnosti

Tipično, prva faza evaluacije likvidnosti i solventnosti Društva vrši obračun koeficijenata. Svi ovi faktori se obračunavaju na isti način kao i odnos određenog dijela imovine društva u vrijednosti od svojih kratkoročne obaveze. pokazatelji likvidnosti solventnost i uključuju opšte faktore i srednjem premaza, kao i apsolutna brojka likvidnosti. U obračunu prvi metričkih se koristi u brojnik od ukupne količine obrtnih sredstava. Oni bi trebali biti veći od iznosa kratkoročnih dugova, ali ne više od dva puta. Pri određivanju srednji sloj se isključuju iz vrijednosti proračunu rezervi. Tako određuje adekvatnost likvidnih sredstava na prikupljanje vrijednosti potraživanja. Smatra se da je ovaj odnos normalno mora takođe prelazi jedinstvo. Pri određivanju brojnik apsolutna likvidnost To uključuje, kao što možete reći iz naslova, samo potpuno likvidnih sredstava. Ona smatra prihvatljivim ako društvo može odmah vratiti u oko četvrtine svojih najhitnijih dugova. Likvidnosti i solventnosti procjene kompanija treba vrši na prikupljanje sredstava, koja se vrši pomoću isto ime pokzatelya. Ovaj odnos je određen odnos zbira formirana zalihe dugoročne obaveze. Očigledno je da u okviru prikupljanja sredstava u ovom slučaju odnosi na realizaciju zaliha. Međutim, treba imati na umu da je prema statistikama od prodaje dionica obično je moguće dobiti samo oko 40% njihove vrijednosti.

Procjena likvidnosti i solventnosti društva može vršiti procjenu i proučavanje ravnoteže likvidnost kompanije. Najčešće se koristi za ovu svrhu metodu izgradnje i proučavanje ravnotežu likvidnosti. Ova ravnoteža - na određeni način sgruppirovannnye aktiva i pasiva firma. Tradicionalno, svaka od strana se formira balans 4 grupe koje su rangirane prema stepenu likvidnosti ili hitnosti. Imovina organizacije su u kombinaciji u sljedeće grupe: apsolutnu likvidnost, fast-, sporo i nelikvidne imovine. Što se tiče obaveza, tu će biti rezultat grupiranja sljedeće: najhitnije, kratkoročne i dugoročne obaveze, kao i obaveze, nazivaju trajno. Nadalje je potrebno za usporedbu između grupa dobija oduzimanjem grupu sredstava odgovarajuće obaveze grupe. Ako je razlika pozitivna, postoji višak plaćanja, i na drugi način - plaćanje manu. Smatra se da je stanje apsolutne likvidnosti je prisustvo suficit u prva tri para aktive i pasive i nedostatak četvrti. Nejednakost u drugoj grupi je regulatorni i igra izuzetno važnu ulogu. Odlikuje se prisustvo obrtnih sredstava organizacije sosbstvennyh. Gornja metoda pogodnija za preduzeća u realnoj ekonomiji, kao i studija bilansa banaka i drugih financijskih institucija zahtijeva više detalja.

Video: Analiza finansijske stabilnosti

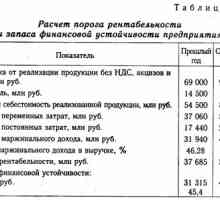

Metode opisani su najpopularnije, to je preko njih obično izvodi procjena likvidnosti i preduzeća plate. Međutim, ova analiza nije dovoljna za finansiranje dijagnoze, neophodno je da se istraži i druge aspekte firme.

Absolute koeficijent likvidnosti - važan pokazatelj solventnosti društva

Absolute koeficijent likvidnosti - važan pokazatelj solventnosti društva- Analiza cirkulacija obrtnih sredstava i njegov značaj za procjenu financijske stabilnosti

- Povratak na osnovna sredstva - pokazatelj efikasnosti njihovog korištenja

- Ukupnu profitabilnost preduzeća

- Likvidnost i solventnost preduzeća: metodama analize.

- Faktor analiza povrata na kapital

- Faktorska analiza profita od prodaje

- Analiza radnog kapitala društva, njegove metodologije i indikatora

- Koje će mjere povećati likvidnost preduzeća

- Pokazatelji prometa obrtnih sredstava

- Kako su omjer gotovine pokazuje razinu solventnosti

- Društvo za upravljanje likvidnošću

- Radni upravljanje kapitalom preduzeća u uslovima korištenja micrologistical strategije

- Koja je bilans ooo?

- Obrtnih sredstava, njihovu suštinu i analize

Koeficijent likvidnosti

Koeficijent likvidnosti Imovine Društva i njihove klasifikacije

Imovine Društva i njihove klasifikacije Ono što određuje postupak stečaja

Ono što određuje postupak stečaja Neto imovina. Redoslijed proračuna i evaluacija.

Neto imovina. Redoslijed proračuna i evaluacija. Analiza dobiti i određivanje stabilnosti preduzeća

Analiza dobiti i određivanje stabilnosti preduzeća Dijagnoza stečaja

Dijagnoza stečaja