Obračun troškova proizvodnje

Troškovi proizvodnje, plus troškovi realizacije proizvoda, koji su grupisani i formirana u skladu sa zakonom, djeluju u obliku troškova. Cijene koštanja izražava tekuće troškove.

Različite značajke mogu se koristiti kao osnova za njegovu klasifikaciju. U zavisnosti od stepena generalizacije početnih troškova informacija razlikuju se:

- pojedinca;

- industrije;

- zonski.

Video: Upravljanje. računovodstvo. 03 Troškovi. 8 troškova metode proračuna

Ovisno o dolasku izvora podataka koji se koriste u slučajevima kada se vrši obračun troškova proizvodnje iz sljedeće vrste:

- rutina;

- stvarni;

- privremeno;

- propisa.

evidencija troškova proizvodnje planirana proizvodnja je napravljen u razvoju godišnjih i drugih vrste planova.

troškove stvarnog obračuna proizvod se izvodi na kraju godine (izvještajnog).

Privremeno ili očekivani trošak se izračunava na osnovu podataka (stvarne) za Q3, kao i očekivane troškove za četvrti kvartal.

regulatornih troškova proizvodnje obračunava se na određeni datum prema utvrđenim normama potrošnje resursa (materijala) norme rada i stope zarada. Standard troškova se koristi na farmi samonosive veze za brzi izračun odstupanja od stvarne isplate od norme.

Razlikovati biljke, industrijske i komercijalne troškove.

Video: Integracija proizvodnih operacija, obračun troškova proizvodnje u 1C Integrated Automation 2.0

Izračun ukupnih troškova proizvodnje obuhvata cjelokupan iznos troškova:

- troškove povezane s proizvodnjom, kao i obavljenog posla, pružene usluge;

- troškovi (rashodi) u vezi sa upotrebom resursa (prirodnih), pred-proizvodnju, njegov razvoj;

- uz poboljšanje tehnologije, organizacija proizvodnje, čime će se poboljšati kvaliteta gotovih proizvoda;

- do izuma i racionalne aktivnosti;

- sa proizvodne usluge;

- upravljanje proizvodnjom;

- sa obukom;

- doprinose raznim fondova (uključujući i socijalnih davanja).

Redoslijed proračuna prilikom izračunavanja troškova proizvodnje.

platnog prometa, kroz koji je proizveo evidencija troškova proizvodnje gotovih proizvoda, njegove posebne vrste, koji se zove proračun.

Rutinska kalkulacije početi sa razvojem i profinjenosti ruta. Postrojenje na osnovu ovih karata, potreba za troškove gotovinu i troškovi rada za svaku pojedinu kulturu i u stočarskoj proizvodnji - prema vrsti stoke. Uzimajući u obzir troškove podjele podrške, određuje cijene svojih proizvoda, pružene usluge. potrebna procijenjeni troškovi za održavanje osnovnih sredstava dodijeljena na objekte proračuna. To obavlja obračun i raspodjelu troškova za sjemenjem, gnojivom, organizacije proizvodnje i upravljanje od proizvoda. Primarni troškovi biljne proizvodnje: prosječna cijena zelene mase, sijeno, slama, silaža, senaže. troškovi stočarske proizvodnje planiran je za početak s mlijekom.

Video: Zapisnik 30.03. Računovodstvo za proizvodne operacije, obračun troškova proizvodnje

Predmet obračuna troškova su glavne vrste i povezanih proizvoda, koji se dobija iz svake kulture, svaki životinjskih vrsta, radova i usluga. Glavni proizvodi - one koje u uzgoju usjeva. Uz istovremeno prijem više vrsta proizvoda se nazivaju konjugata. Strane nalazi se jedan proizvod koji je u drugom planu. Ona nije bila kalkulativne.

metode proračuna:

1. metoda za direktnu račun.

2. Troškovi metoda isključenja (koristi se u mliječnih krava).

3. Način koeficijenti (koristi se za trave).

4. Proporcionalno distribucija ekonomski zdrave osnove.

Konkurentnosti preduzeća i analizu troškova proizvodnje

Konkurentnosti preduzeća i analizu troškova proizvodnje- Troškovi proizvodnje i troškovi proizvodnje: uvod u najvažniji ekonomski koncepata.

- Troškovi proizvodnje u dugom roku, njihova priroda i utjecaj na dobit

- Metode obračuna troškova proizvodnju

- Troškovi proizvodnje u kratkom roku, njihova suština i relevantnost.

- Kako voditi evidenciju za troškove proizvodnje

- Računovodstvo troškova primarne proizvodnje i performanse plana preduzeća

- Procjenjuje se troškovi proizvodnje i njen značaj za preduzeće

- Konsolidovani evidenciju troškova proizvodnje: osnovne aspekte i metode

- Klasifikacija troškova proizvodnje

- Kako izračunati i analizirati profitabilnost proizvoda?

- Mi smo odredili troškovi marginu za evaluaciju efikasnosti proizvodnje

- Analiza troškova proizvodnje

- Rezerve za smanjenje troškova proizvodnje na području nematerijalnih faktora proizvodnje

Troškovi proizvodnje - vrste i prirode

Troškovi proizvodnje - vrste i prirode Troškovi: vrste, komponente, razlike

Troškovi: vrste, komponente, razlike Pričajmo o troškovima troškova formule i ono što oni koriste

Pričajmo o troškovima troškova formule i ono što oni koriste Obračun troškova proizvodnje - Definicija i metode

Obračun troškova proizvodnje - Definicija i metode Troškova proizvodnje od četiri glavne atribute

Troškova proizvodnje od četiri glavne atribute Ključni ekonomski pokazatelji preduzeća - puni trošak proizvodnje

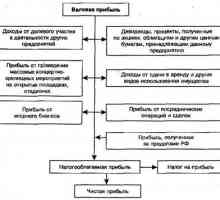

Ključni ekonomski pokazatelji preduzeća - puni trošak proizvodnje Što je bruto dobit

Što je bruto dobit