Kako analizirati prihoda i profitabilnosti preduzeća?

Video: Faktorska analiza profita

Efikasnost preduzeća može se definirati u apsolutnom smislu, i relativno. Apsolutni pokazatelj performansi, bez ikakve sumnje, je profit, a za procjenu njegove relativne veličine može se postići izračunavanjem profitabilnost. Da proučava efikasnost kompanije i naziv bilo koje odluke o upravljanju vjerovatno neće biti dovoljno jednostavno izračunati ove brojke. Bolji rezultati se mogu postići ako analiza profit i profitabilnost preduzeća. U tom smislu, ima smisla da se fokusira na osnovne tehnike analize koji mogu biti korisni.

Video: Analiza profit kompanije

Jedan od sorti analize je faktor analiza profita i profitabilnost. Ova analiza se zasniva na studiji modela koji opisuje utjecaj na zaradu od faktora kao što su obim proizvodnje, cijena i troškova po jedinici. Parametri modela se odnose na sljedeći način: dobit se definira kao prodaju proizvoda (tona, jedinice, itd, to jest, u prirodnim jedinicama) od strane razlika između cijene i troškova po jedinici. Ako je informacija za broj perioda ili planiranog i stvarnog učinka određuje izolovani učinak svakog faktora na iznos profita. U većini slučajeva, pribjegli metodi lanca zamjene ili modifikacija. S obzirom na cost-benefit analiza, u ovom slučaju, model je dopunjen kako slijedi: dobit podijeljena gore troškova proizvodnje (obim prodaje proizvoda na jedinični trošak proizvodnje) i jednostavnim transformacija, možemo zaključiti da je profitabilnost utjecati samo troškove cijenu i jedinica. Daljnja analiza izvršena na isti način.

Gornja metoda ne uzima u obzir heterogenost troškova proizvodnje, odnosno, prisustvo u svom sastavu od fiksnog i varijabilnog dijela. Za obavljanje preciznije studija se provodi marginalna analiza profit i profitabilnost. Ovo ime je zbog činjenice da je profit u ovom slučaju je određena razlika između komercijalnih margine i iznos fiksnih troškova. S druge strane komercijalne margina (iznos premaz) je prihod, umanjen za iznos varijabilnih troškova. Da se lakše mogu se uzeti u obzir utjecaj faktora, iznos pokrića je predstavljen kao proizvod volumena i prodaje cijene, a razlika između varijabilnih troškova određuje po jedinici.

Video: RFM analiza u talonu, kako to učiniti analizu prodaje, uspavane kupce

Kao što možete vidjeti, opisani model omogućava da uzme u obzir ne samo veći broj faktora, ali i sve veći broj veza između njih. Profitabilnost u ovom slučaju predstavlja omjer troškova profita. Kako odražavaju profit smo već sredio, a trošak izražava se kao zbroj fiksni troškovi i produkt varijabilnih troškova po jedinici i obim prodaje. Kako opisanog modela za proučavanje efekat metodama, koje smo već spomenuli - lanac zamene.

Međutim, najlakši način da se provede horizontalnu analizu profit i profitabilnost poduzeća, što podrazumijeva istraživanje promjena u performansama tokom vremena. Da biste to učinili, morate izračunati i apsolutni i relativni promjene. Nedavni često predstavlja kao dinamiku koeficijenta. Od posebnog interesa je usporedba brzine rasta dobiti i imovine stopu rasta. Ako je profit brže od imovine raste, onda možemo govoriti o poboljšanju efikasnosti, u suprotnom - efikasnost se smanjuje.

Video: Analiza finansijske i ekonomske stanje preduzeća

Naravno, analiza koju je gore opisana metoda je potrebno. Ovisno o dostupnim informacijama ili na kom nivou ste spremni tolerirati nesigurnost, imate izbor između tradicionalnih faktora modela i analize margine. Osim toga, treba napomenuti da je analiza faktora može se dati na osnovu finansijskih izveštaja društva, naime, izjava dobiti i gubitka. U tom slučaju će se proučavao učinak nekoliko drugih faktora, kao što je prodaja i administrativni troškovi, poreza, ostalih prihoda i rashoda.

Planiranje profit i profitabilnost poduzeća kroz korištenje nematerijalnih resursa

Planiranje profit i profitabilnost poduzeća kroz korištenje nematerijalnih resursa- Konkurentnosti preduzeća i analizu troškova proizvodnje

- Kako izračunati i analizirati profitabilnost proizvoda?

- Mi smo odredili troškovi marginu za evaluaciju efikasnosti proizvodnje

- Povratak na osnovna sredstva - pokazatelj efikasnosti njihovog korištenja

- Ukupnu profitabilnost preduzeća

- Proračun profitabilnost preduzeća: glavni pokazatelji.

- Analiza profita i profitabilnosti: osnovne tehnike i metode.

- Faktor analiza neto prihoda

- Analiza sastava i dinamike zarade

- Faktor analiza povrata na kapital

- Faktorska analiza dobit preduzeća

- Analiza prihoda od prodaje

- Faktorska analiza profita od prodaje

- Profitabilnost proizvoda pokazuje rezultat tekućih izdataka

- Da je profitabilnost prodaje pokazuje finansijski menadžer?

- Obračun prihod od prodaje i analize

- Efikasnost preduzeća: profit od prodaje i drugim pokazateljima.

- Profitabilnost bruto. Vrijednost ROI za entitet.

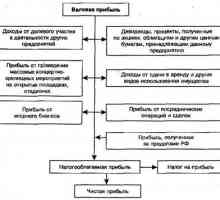

Analiza dobiti i određivanje stabilnosti preduzeća

Analiza dobiti i određivanje stabilnosti preduzeća Što je bruto dobit

Što je bruto dobit